登陆

登陆 加入收藏

加入收藏

今天国内盘面在连涨几天之后开始调整,郑州商品交易所各月合同下跌1-31元,主力合约1509下跌20元,收于5602元。柳州批发市场各购销合同跌幅4-26元不等,5月第三周购销合同下跌6元,收于5411元。

现货市场方面,广西集团现货报价从上4月底开始站上5500元之后,一直变化不大。不过据了解这个价位各大集团成交均比较清淡,日均销量只有几百吨,而且这种情况已经持续近两周。据了解广西集团成交不畅的原因,一方面是前期5200-5400元时销区采购了不少糖,目前走量也不是很好,导致库存有一定积压,因此采购积极性不高。而且5500元的报价不仅是本榨季新高,甚至也是上榨季以来的新高,这个价位市场要接受无疑还需要时间。这也解释了为什么周二到周三盘面涨势如虹,广西现货销量却没有相应跟上。

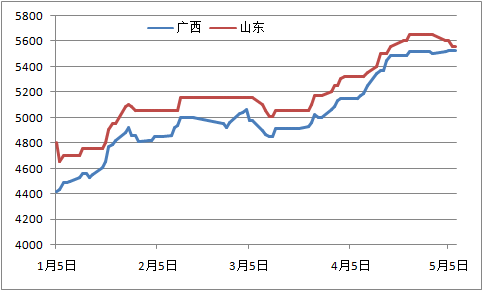

广西集团报价和日照加工糖报价对比(元/吨)

另外,近半个月来广西现货销售清淡,笔者认为还有一个很重要的原因,是日照开始积极卖糖,周三在盘面涨幅达到近百点的情况下,日照加工糖报价反而下调50元,至5550元,而同期广西现货报价为5530元,两者价差已经非常接近。广西糖已经很难发过去,特别是南宁和钦州的糖难卖。

不过值得注意的是,虽然近期广西现货成交情况非常不好,但是笔者了解到其他产区成交正在放量,比如某集团海南昨天有7000多吨的销量,远超广西的300吨不到。而且这周该集团已经没有南宁仓库的报价,据说是没糖了。可见在截至4月底广西工业库存仅余270万吨左右,而临时收储的190万吨糖又要到6月底才到期的情况下,有条件的集团已经改变销售策略,将销量重点从广西向其他地方转移。

还有就是在4月份沉寂了一个月没有报价的情况下,5月份开始广西某大集团终于开始报价,不过5510-5570元的厂仓报价成交也不是很好,昨天现货只成交了赤砂糖,在柳州批发市场报价的升水糖倒是有点成交。久未报价的集团开始销售,一方面可能是觉得价格合适了,另一方面一个多月没卖糖,资金压力也顶不住。

总而言之,5500的价位能否站稳,目前还需销量确认。虽然目前显然条件并不成熟,但在成交非常清淡的情况下,广西集团已经挺价近两周。唯一的变数的日照是否能挺住。