登陆

登陆 加入收藏

加入收藏

|

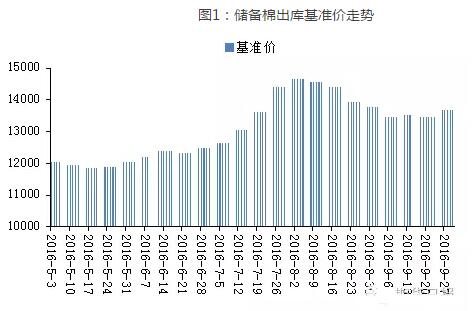

文章摘要:2016年国储棉出库了260万吨,有效的去除了天量国储棉库存,拉低了内外棉价差,纺织企业得到了实惠,竞争力增强,应该是政策取得了较大的成绩。但由于政策实施方面出现了一些问题,导致棉价爆涨,不利于产业链的健康平稳发展。11月22日,发改委和财政部就明年.. 2016年国储棉出库了260万吨,有效的去除了天量国储棉库存,拉低了内外棉价差,纺织企业得到了实惠,竞争力增强,应该是政策取得了较大的成绩。但由于政策实施方面出现了一些问题,导致棉价爆涨,不利于产业链的健康平稳发展。11月22日,发改委和财政部就明年的储备棉出库政策做出了说明,有助于稳定市场预期,利于棉花产业链的长远健康发展。 一、2015/2016年度储备棉出库政策分析 (1)储备棉出库过程始末 2015/2016年度储备棉轮出累计计划出库300.38万吨,累计出库成交265.92万吨,成交率为88.53%。从细节方面来看,成交均价从最初不到12000元/吨上涨至最高的15400元/吨,最终也定格在14384元/吨,成交率长期维持在接近100%成交的比例,只是中间因为抛储节奏期限延迟带来了一个多月的回落。

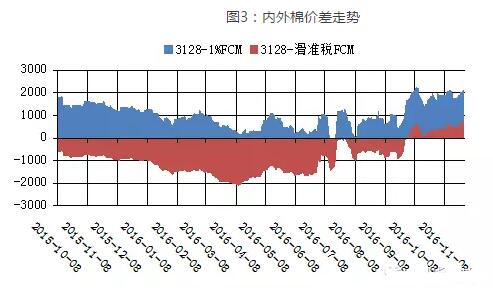

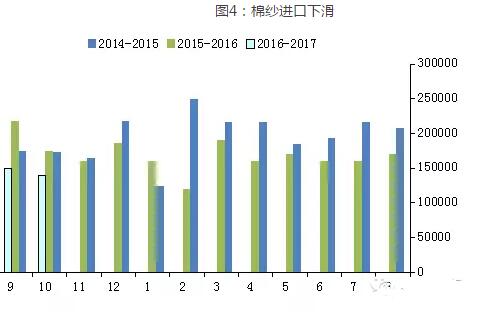

回顾2016年的抛储,应该可以分成五个阶段,每个阶段都有故事,可以说是一波三折: 2016年初-2016年5月初开始抛储市场对抛储的预期阶段 对抛储的定价模式使得市场极度看空市场,认为会出现螺旋式下跌,内外棉价差跌至负数。但是市场对抛储开始时间的预期被一再推翻。开始预期是3月份,后来是4月份,最终是5月份。由于市场对抛储时间预期的错误,导致纺织企业库存管理出现严重问题,市场出现了棉花紧张的情况,所以棉花期货从4月8日开始的短短10个交易日内,上涨超过3000元/吨。应该是,这个价格的大幅波动是政策预期不明确导致的,是今年政策制定方面的一个主要失误。 2016.5初-2016.6月下旬 抛储前期市场表现比较平稳,成交率维持95%以上,大量出库的棉花满足了市场的需求。市场也担心出库的问题,但由于刚开始棉花出库累积并不多,大家对后期储备满足需求也比较有信心。 2016.6月下旬-2016.7月下旬抛储矛盾激化阶段 由于储备棉出库困难,公检速度跟不上,甚至有时候不能满足每日3万吨的挂牌量,加上纺织企业需求的提升,市场呈现疯狂上涨模式,成交率长时间维持100%,成交均价最高达15000元/吨以上。此时,市场已经意识到今年出库问题和公检速度问题是不可避免的瓶颈,难以解决,棉花供应可能不足。市场已经在期盼政府延长抛储时间,储备棉市场没有反应过来,但期货市场已经开始反应。 2016.7下旬-2016.8月底储备棉市场遇冷阶段 政府觉得延长抛储时间,相当于多向市场供应60万吨以上的储备棉,市场的紧张情绪缓解,成交率大幅降低,成交均价也明显回落。市场并没有意识到,现在是他们补充库存的好机会。 2016.9月初-2016.9月末抛储重新火爆 时至9月份,大家又认识到,如果再不加紧补库,在10、11、12等3个月份,内地纺织企业将面临新疆棉没有进入内地,没有新棉用的节奏,所以拍储的积极性重新回升,成交率重新回到100%,成交均价也再度上行至14500元/吨以上。最后一个月储备棉出库量达到65万吨之巨。 (2)2016年储备棉市场的成功经验 2016年储备棉总体上取得了巨大的成绩,具体可以归纳为以下几个方面: 第一,累计出库265.92万吨,国储棉去库存的步伐坚定扎实。 曾经的天量国储棉,经过今年的去化后了,剩余量在820-850万吨左右,降低了国家的政策成本,也为整个产业链健康发展打好了铺垫。 第二,有效降低了内外棉价差,国内纺织企业的竞争力得到有效增强。 我们看到,在今年抛储期间,内外棉价差一直维持在1000元/吨以内,与此同时,国内的纱线进口也出现同比明显回落。我们同时看到,内外棉纱价差也出现了缩小,甚至国内棉纱价格低于国外棉纱价格的情况。国内纺织企业,特别是中小纺织企业,在纺低支纱线方面的优势明显提升,国内需求明显增加,也是棉花价格出现大幅上涨的主要原因。

第三,储备棉出库基准价用内外棉挂钩的方式,采用浮动价格,有效的把内外棉价格联系起来,为纺织企业提升竞争力提供了帮助。 |