登陆

登陆 加入收藏

加入收藏

|

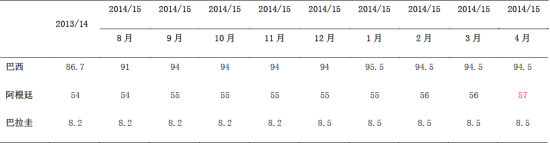

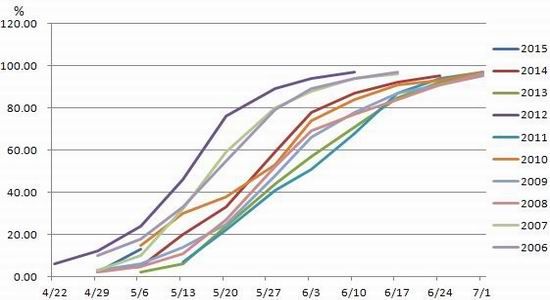

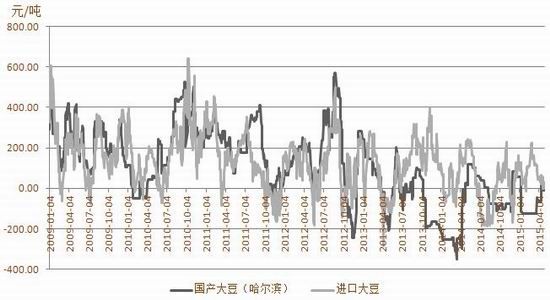

一、要点及策略: 截止到5月8日当周,连粕反弹至2750关口后承压回落。本周影响市场的主要因素:南美大豆收割尾声,随着巴西及阿根廷陆续传出的罢工平息,丰产上市压力有待释放。另外美豆出口进入淡季,而美豆新作播种速度加快均构成一定压力。但国内大豆进口因之前南美罢工而到港推后,个别油厂因原料不足而停机,进而出现豆粕提货难现象,推动期现相对抗跌,但随着大豆到港增加,豆、粕供应增加,市场波段或仍需要回落以释放压力。 图1豆粕2750承压回落  连豆市场抵达M头目标3950一带后坐成小底短涨,临目标位4300后承压回落,短期仍显缺乏持续推动题材,再加上外围供应增加预期,连豆仍有底部反复,中长线向好。 图2 M目标位反复后拉涨 目标4300一带  二、市场基本面动态 2.1 南美大豆丰产预期仍存 目前市场比较关注的是南美大豆产量及上市。4月份美农业部供需报告中继续调高南美大豆产量,主要是调高阿根廷大豆产量至5700万吨,其他如巴西、巴拉圭维持3月份预估水平不变,总共较3月美农业部预估水平高100万吨。可以说南美丰产压力仍存。前期南美包括巴西及阿根廷均出现罢工的苗头,推后该压力,但目前基本已经缓和平息,后续随着南美大豆收割完成及上市,该压力或有反应。 表1 美农业部对南美大豆产量数据月度调整跟踪  2.2 美播种进度加快 美豆出口进入淡季,市场开始关注新作播种,美豆新作播种于4月底左右展开,今年美豆播种面积预计扩增1%,对于前期市场来讲有一定的压力,播种进度影响播种预期,目前来看,经过前段时间降雨,局部地区干旱有所缓解,整体有利大豆播种。美豆播种近期加快。据美农业部最新周度生长报告,截止到5月4日,美豆播种进度13%,高于去年同期的5%,亦高于5年均值9%。 图3 美豆播种进度  2.3 国内豆粕库存下降难持续 养殖低迷改善需时间 图4 进口大豆港口库存处在相对底部  图5 油厂进口大豆压榨利润下滑  图6 沿海地区油厂豆粕库存阶段下降

图7 养殖行情反弹

|