登陆

登陆 加入收藏

加入收藏

|

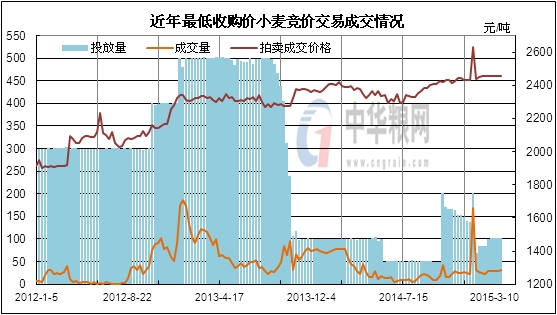

自3月份以来,国内市场持续维持政策性占主导地位的格局,每周拍卖投放量均衡,但受终端需求不振影响,成交率维持相对低量。供需相对宽松的背景下麦市一直呈现稳中偏弱的态势。 据了解,目前各级储备陆续开始轮换出库工作,多为执行前期的购销合同;制粉企业加工量大多维持在日常销售量水平,其它中小型厂陆续开工,多以消耗节前备货为主,因麦价平稳且不看好后市,收购积极性不高。鉴于目前市场可利用的题材不多,且多空因素表现并不是十分明显,短期国内如不出现突出性的结构矛盾,市场仍难以出现明显波动。 一、后期供给形势 1、农户余粮 当前农户户均存量与去年同期相比增加。根据产业经济研究室农户固定监测点平均显示,2015年1月30日户均存量为1167斤,与去年同期相比增加263斤。随着天气的转暖,春耕生产陆续开始,农民为准备农用物资,变现能力将会增强,上市量可能会增加。但由于农民惜售心理一直较强,加之农户存量已不是很多,估计对市场的影响相对有限。 2、拍卖市场 由于目前农民手中的数量较少,政策性仍是制粉企业获取粮源的主要渠道。进入2015年以来,临储每周拍卖投放量持续稳定在100万吨左右,1月份以来,两个拍卖市场整体呈现“价平量稳”的格局。

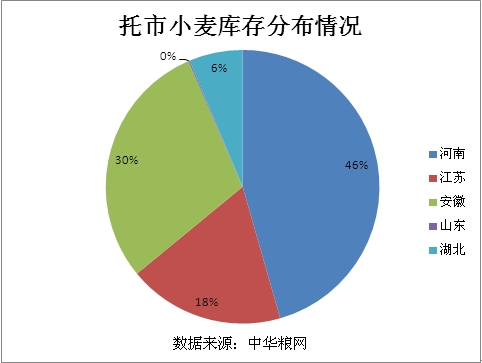

从当前国储库存余量结构上来看,2012年及以前产托市基本消化完毕(还余剩部分超标),、及还有少量2013年产托市, 2014年产粮源成为拍卖市场主力;从区域上来看,目前托市粮源主要集中在、及三省。照目前托市剩余量及投放节奏来推算,新季上市前,国储可调控粮源较为充足。

3、轮换出库 受轮换架空期限制,各级储备轮换出库量继续加大,造成阶段性市场粮源增多,市场供求趋于饱和。 据了解,目前各地轮换出库报价与市场价格基本相当,从过去两年的情况看,国有企业轮出对价格打压作用有限。由于今年以来一直处于平稳偏弱行情,收储企业在轮出时也相当谨慎。虽然储备轮换出库对市场价格不会造成很大打压,但必定增加了市场的供给数量,后期其出库节奏、出库价格仍是影响市场的一个重要因素。 4、新麦长势 当前地区的已经进入生育发育阶段,黄淮南部地区的进入拔节期,与南部的进入返青阶段;地区的春播种完毕,进一步向北部和推进。目前正是产区苗情转化升级的关键时期,后期天气变化、病虫害等自然灾害将成为市场普遍关注的焦点。 消息显示,今年春耕春播开局良好。当前苗情长势是近年较好的一年,返青期一二类苗比例88.8%,同比高1.8个百分点,是近10年同期比例最高的一年。特别是占全国面积40%以上的、两省苗情明显好于2014年。从目前监测情况来看,对新丰收预期增强,利多后市粮源供给。 二、后期消费形势 随着天气转暖,市场将更加低迷,各制粉企业对市场走势的预期并不乐观,这对麦价的提振更加乏力,原因是节后粮库及贸易商出库意愿较强,使制粉企业并不担心粮源供应,最主要的是终端需求疲软,又加上麸皮价格低位运行,这就更加抑制了制粉企业的开机率,从而抑制了加工企业的采购积极性。

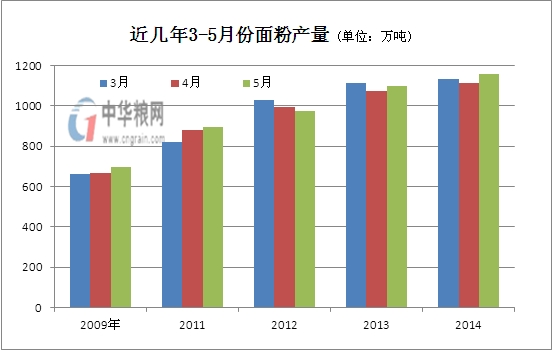

参考统计局,根据以往年3-5月份产量来推算,预计今年3-5月份制粉需求量在4862万吨左右(粗略计算,仅供参考),根据相关部门库存统计粗略计算,新麦上市前的市场供需基本能平稳过渡。 从饲用消费来看,替代不具备价格优势。且临储库存压力较大,后期价差应该仍处于正常水平。预计今年饲料消费将维持在低位,在一定程度上缓解了供给压力。 据中华粮网模型预测结果显示,至5月底粮油批发市场三等白麦交易均价为2547元/吨,较3月底上涨17元/吨,从价格运行趋势上来看,呈平稳增长态势。 以上分析来看,虽然接新前国内市场整体供应充足,难以出现大幅波动行情。但由于库存分布不均衡,区域性、阶段性的行情出现概率明显加大。后期可密切关注部分地区、部分品种的市场行情走势,把握阶段性行情。建议购销、加工企业以销定购,合理安排库存,防止市场波动。 |