登陆

登陆 加入收藏

加入收藏

|

内容摘要 国内玉米库存高企,临储政策改变,市场哺乳漫长的去库存之路。 替代品进口总量趋减,临储降价增量,以新换陈意图明显。 高临储库存,低社会库存,玉米市场总体格局近强远弱。但受到远期去库存的压力,价格走势趋于下降。 核心观点 2015年临储价格下调指引了为了政策调控的方向,通过价格合理定位引导农民改善种植结构是未来政策的核心方向。同时庞大的临储库存压力需要在未来数年之中缓慢释放,以新换陈,逐渐甩掉财政包袱势在必行。在总产量没有太大增长的情况下,政策拿走了更多的供应,势必会造成当前供求相对于未来预期偏紧的局面,受去库存的影响,远期价格贴水排列,远期合约合理定价区间1500-1600元/吨之间。 2015年的玉米市场价格走势结构简单清晰,在前两年的调控手段过犹不及之后,在供需矛盾的作用下对过去的价格进行大幅修正,同时伴随了政策调控的转向。2016年的玉米市场正面临着强势美元宏观背景下的去政策、去库存的艰巨考验。市场交易主体之间在长期供求关系与政策临界点的阶段性供求之间的博弈将持续存在。在可以看见的未来,期货市场发现价格的功能将成为恢复玉米合理定价的指引方向。 一、2015年玉米市场价格走势回顾

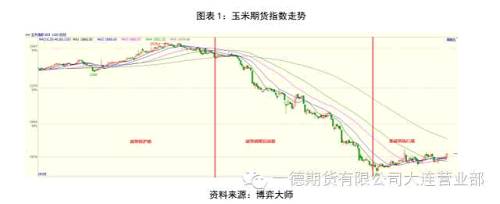

回顾2015年玉米价格走势,从玉米价格走势上我们可以清晰的看到三个价格走势期。从我个人主观上定义为政策保护期、新政策反应期和新政策执行期。以吉林玉米收储价格作为参照,2014/15年度玉米临储保护价在2014年11月25日正式落地,为2240元/吨,执行期至2015年4月,随着临储量的增长,价格一路上涨,在临储末端价格开始回落,为第一时期,政策保护期。之后随着大麦、高粱等替代品的疯狂涌入,价格开始下滑,同时政策变化前的开始向市场不断吹风,市场在对2015/16年度的临储价格以及未来年景临储的持续性上产生担心,双重作用下,价格一路下滑。9月17日临储执行细则正式落地,2000元/吨的临储价格,加上庞大的库存预期,使得价格进一步加速下滑,直至进入新的政策执行期,这是第二阶段;2015/16年临储时间提前,收储进度快,使得市场对于收储总量的判断再次产生遐想,尽管严格限制了入库的质量标准,但按照目前的进度持续下去,收储总量可能将超过上一年度达到历年之最,价格开始逐渐上行,这是目前的第三阶段。 在回顾2015年玉米市场价格走势的时候,我们仅仅从现象上进行了简单描述,那么目前国内玉米市场究竟是一个什么供求状态呢? 二、国内玉米市场的供求状态分析 1.库存情况 2015年国内玉米临储价格价格在结束了连年上行态势之后,产生大幅回落。玉米市场至今为止仍摆脱不了政策影响的尴尬境地。政策与供需基本面之间的博弈造就了玉米价格波动的核心动力。新政策执行期,我们无法预测政策的变化,那么只能先看一下目前国内玉米的供求状况究竟是一个什么状态。

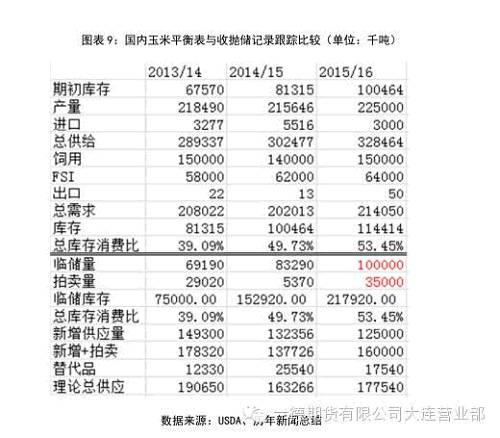

回顾过去玉米的产量,在我入行期货市场做研究之后的几年中,1.4亿吨的产量当时已经是历史记录了,短短数年过去,中国玉米的产量增长了60%,达到2.25亿吨,而且是来源于官方数据,民间认可的实际产量数据还要更高。按照USDA计算下来的结转库存达到1.14亿吨,我们暂时忽略这个数据的实际意义,相对而言的库存消费比竟然高达53%以上,而且库存消费比不断增长,从13/14年度的39%快速拉涨起来,可见目前国内玉米的供给压力究竟有多大了。但这个数据与目前的实际数据之间仍有较大出入,根源在于历年产量与原始库存之间的差异。我们可以换一个角度从政策性收抛储的角度再去进行观察一下。

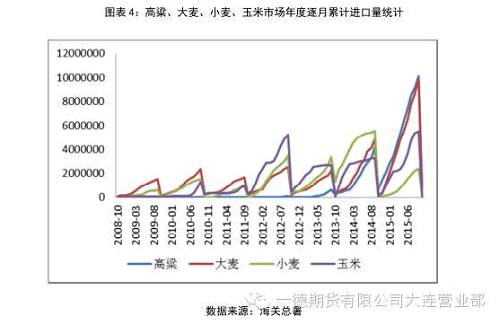

我们从历年的收抛储记录角度来做一个推导,推导出来的结果让我们再次大跌眼镜。按照历年收抛储统计下来的数据,截止到2014/15年度,临储库存已经高达1.53亿吨。按照最新数据显示,截止12月15日,临储量为3728万吨,按照春节前为上量高峰测算,个人估计今年临储量可能会达到1亿吨,出3500万吨的抛储量的话,那么2015/16年的临储库存将达到2.18亿吨的水平,相当于丰收年景一年的产量。 2.替代品情况 2014/15年度,国内玉米临储量达到了创纪录的8329万吨,但后期价格下跌的一塌糊涂,拍卖成交量只有537万吨,远远低于上一年度的2900万吨,拿走的多了拍出来的确少了,其根源来自于两个方面:一个是饲料消费的蛋白饲料对能量饲料的替代,另一方面来自于大麦、高粱进口大增对玉米的消费替代。我们从大麦、高粱的进口上就能清晰地看到替代品有多么的强大。

2014、2015年高粱、大麦、小麦和玉米的进口总量呈快速崛起的趋势,2013年进口总量只有885万吨,2014年达到1787万吨,2015年达到2795万吨。庞大的替代品进口使得市场对于玉米的苛求程度下降,是以限制了临储玉米的拍卖成交量。 从需求角度来说,生猪价格疲软,存栏下降,短时期内很难出现需求的快速增长。在饲料消费中,更多地仍将体现为蛋白与能量之间的配比关系。

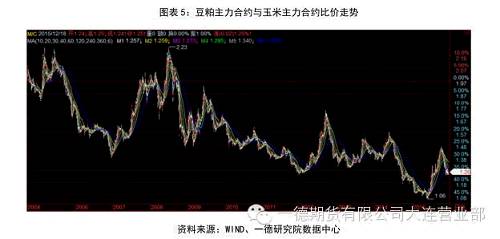

从历史情况来看,豆粕与玉米的比价在1.5是替代的边缘,1.5以下,饲料的蛋白成分对能量成分的替代就会发生。目前全球大豆处于严重的供大于求的状态,玉米价格相对豆粕价格而言仍严重偏高,蛋白对能量的替代在未来的消费市场仍将存在,玉米的需求总体而言难以看到明显的大幅改变。 三、2016年市场展望 2015年的市场重点在于替代品和政策变化,2016年的市场仍然摆脱不了这个博弈的过程,同时庞大的临储库存去向仍是市场长期待解的迷局。 1.政策展望 说到玉米市场未来的情况,我们不得不硬着头皮去看政策调控的方向。先看下图。

玉米临储价格一路走高,支撑玉米价格脱离国际市场并打乱了下游消费品间的替代关系后终于开始回归,在这个过程中积攒下了庞大的临储库存。

上图是近年临储玉米的收购总量,当前年度数据截止到12月15日。我们看到为了维持玉米价格,保障东北农民收入,2012/13年开始,临储总量大幅增长。市场拿走了多余的供应量,在通过拍卖还给市场,以求稳定市场价格的目的。但如我们前面所展示的数据展示,拍卖的成交情况并不乐观,政府手中积攒下来大量的临储库存。按照今年的收储进度来看,收储总量将可能会达到创纪录的1亿吨。那么这么做究竟要干什么呢?个人的直接感觉就是以新换陈,通过限制替代品的进口,增加新粮收购量,替换手中陈粮,缓解陈化粮的暂时性压力,给处理手中庞大的库存再进一步争取一些时间,让价格自然平稳的逐渐回归到合理的价格区间。 对于这一预期我们可以通过一条新闻来进行作证。国家粮油信息中心在稍早时间对2015/16年度大麦和高粱的进口预期中认为:大麦进口量650万吨,低于上年的900万吨;高粱的进口700万吨,低于上年的1000万吨。限制替代品的进口,拉长收储时间提高收储总量,以希望提高陈玉米的出库,缓解陈粮压力,其目的清晰明确。但却无法实现降库存的目的,只能通过未来的时间逐步化解。 2.什么样的供应量是合理的水平? 以目前的收储量和收储进度来推算,2015/16年的收储量将再创新高,市场面临的供求状况将会如何演变呢?

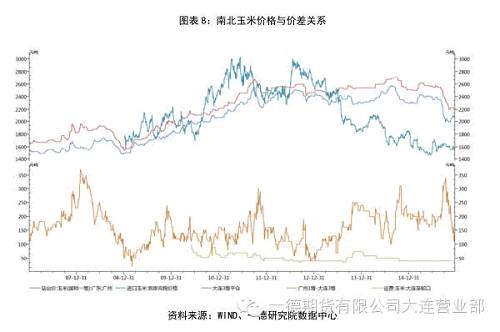

我们利用南北方玉米价格作为中间观察指标,来对玉米年末结余水平做一个过渡。在临储政策执行期间,年末南方市场对于高品质玉米的需求强烈程度会拉大南北方玉米价格的价差,之后随着华北、山东、黄淮玉米供应市场逐渐回落,已经成为历年的明显规律。1509的玉米在临近交割前大幅下跌,但南北方玉米在新粮上市前仍然达到了300元/吨以上的历史高价差区间,显示临储之后的市场在年终结余的控制效果,市场在年终之时商业库存量维持在一个极低的水平。 那我们剔除掉替代品在能量与蛋白之间的微量差异的情况下去探讨一下2016年的供求状态。在产量2.25亿吨的背景下,我们假设临储总量为1亿吨,按照国粮中心的预期实现替代品的进口水平,大麦、高粱进口总量下降550万吨的水平,考虑到饲料产量增长的预期,推算玉米供应量与上一年度保持一致,那么新增抛储成交的基本基数应该在3500万吨的水平才基本能够达到与上年的供给形势保持一致或略有增长。详细见下表。

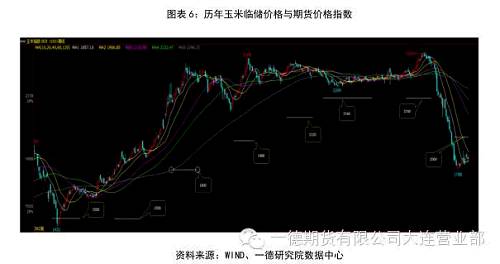

按照个人的推算,政策性调控拿走1亿吨新增供给量,补给市场3500万吨的陈粮供应,基本可以保证2016年市场的供求基本持稳。那么由此来看,未来市场的运行节奏及关注点就相应的清楚了起来。 3.2016年的市场节奏 (1)临储总量 随着时间的推移,2016年玉米的临储总量将随着每周收储进度的公布逐渐清晰,春节之前通常为上量高峰。按照目前的收购进度,1亿吨的收储水平应该是大概率事件。那么在4月30日临储结束前,价格仍将保持坚挺。但由于总体库存高,产量大,临储价格基本封死了价格未来上涨的空间。期货1601合约2070一线处于仓单成本,继续逼仓以无动能。但是从目前推测收储总量将创新高,因此,远期合约有补涨需求。在总产量没有太大增长的情况下,政策拿走了更多的供应,势必会造成当前供求相对于未来预期偏紧的局面,但同时远期庞大的去库存压力又会对市场产生潜移默化的影响,远期价格牵引市场价格整体走低,价差交易机会相对较多。 (2)临储政策导向 临储政策导向决定了未来市场价格的总体运行方向及运行区间。国家是否有决心在2016年退出临储这点很难推测,但未来政策的引导方向应该相对清晰,通过价格趋向引导农户减少玉米的种植面积,增加陈粮销售甩掉财政包袱将是未来几年试图解决的主要工作。在上面图6的展示中,我们看到目前国内玉米价格与国际玉米到港价格仍差距较大,图3显示的豆粕对玉米的比价仍然相当之低,在全球严重供大于求,国内经济增速下行到持稳的过程中,玉米价格相对而言定价仍明显偏高,合理、逐渐过渡的基本方向仍是价格下行方向。但是由于期货市场具有发现价格功能,远期贴水的价差排列结构将限制单个合约的一次性下跌幅度,合理定价将随着远期合约上市逐渐向下过渡,单个合约的价格在政策执行期上行,执行期后随着市场供求环境振荡下行,逐渐与远期价格接轨。通过远期价格指引,以达到农户合理分配种植结构的目的。 (3)替代品进口 替代品进口是一个动态量,是两年之间收储政策过渡期的润滑剂,在临储期末端与抛储计划执行期对价格走势的节奏起到指引,是市场节奏运行的关键因素。以我个人推算,2016年大麦、高粱、玉米进口总量1754万吨为基础,抛储量3500万吨基本上可以实现平衡至略增状态,当供给预期发生变化时便产生了期货价格的炒作题材,临时动态把握。 四、综述 2015年临储价格下调指引了为了政策调控的方向,通过价格合理定位引导农民改善种植结构是未来政策的核心方向。同时庞大的临储库存压力需要在未来数年之中缓慢释放,以新换陈,逐渐甩掉财政包袱势在必行。 从相对价格角度而言,无论是相对国际市场的玉米价格,还是相对于饲料消费端的替代品价格,国内玉米价格都存有下行空间,价格下行趋势不言自明。 按照豆粕对玉米比价1.5以下替代的关系来计算,在不考虑全球商品格局的情况下,玉米底价在1500-1600元/吨左右。如果考虑到全球宏观经济格局及农产品(000061,股吧)整体供求形势,国内玉米价格继续向下的空间也是存在的,但对于商品交易而言意义不大。目前玉米价格远期呈现贴水排列,远期发现价格功能凸显,合约间的定价与过度可能是市场围绕供需环境炒作的热点,新年度的临储政策如何执行限定了向下炒作的空间,将在4季度以后成为市场关注的新的焦点

|