登陆

登陆 加入收藏

加入收藏

|

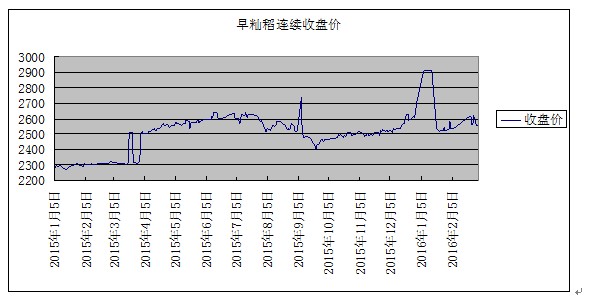

随着正月十五结束,稻谷市场购销开始趋于活跃,由于节前部分企业已经完成备货,全面购销恢复尚需时日。国家公布了2016年稻谷的最低收购价,早籼稻只托不举,未来稻谷价格市场化信号已经释放。早籼稻期货区间震荡;进口大米势头强劲,韩国第二批大米驶入中国;临储拍卖延续渗淡格局。 一、收购进程缓慢 截至2月15日,湖北、安徽等14个主产区各类粮食企业累计收购新产中晚籼稻2799万吨,同比减少20万吨。 二、2016年早籼稻最低收购价只托不举 政策方面,本月,国家公布2016年稻谷最低收购价格,2016年生产的早籼稻(三等,下同)、中晚籼稻和粳稻最低收购价格分别为每百斤133元、138元和155元。粳稻、晚籼稻价格不变,早籼稻收购价下调2元/百斤,这是自2004年最低稻谷托市政策以来首次调低,与早籼稻产量低,波及面相对较窄有关,但也释放出未来稻谷价格市场化信号。 三、大米加工企业开工率、利润均升 元宵节过后,大米加工企业开工率快速回升。湖南湘赣典型大米加工企业(年产能3万~6万吨)开工率39%,提高22个百分点。随着部分地区大米价格小幅上调,企业加工利润有所恢复。湖南湘赣地区普通中晚籼稻到厂价2700~2750元/吨,大米出厂价4000~4100元/吨,加工利润60~90元/吨,均比节前有所增长。 四、国内价格行情 本月,籼稻米市场整体平稳,局部小幅涨跌。 本月江西籼稻米价格走稳。委托库点收购价138元/百斤,加工企业常规稻129—138元/百斤(水分13.5%),部分地区价格略有下跌,优质中晚稻收购价在137元/百斤(水分15%)—148元/百斤(水分13.5%),保持平稳。本地产早米批发价190元/百斤,零售价196元/百斤,持平,持平;常规中晚米225元/百斤,持平。 安徽稻米市场稻米价格下跌。本地产3级晚籼稻入库价格136元/百斤,持平;2015年本地产3级早籼稻入库价格132/百斤,降1元/百斤;本地产标一早籼米批发价188元/百斤,降4元/百斤;本地产标一晚籼米批发价209元/百斤,降1元/百斤。 2月,湖北市场稻米价格平稳。2015年本地产优质晚籼稻收购价138元/百斤,降2元/百斤;本地三级晚籼稻收购价格138元/百斤,持平;标一晚籼米批发价200元/百斤,持平。 销区价格行情1月底与上月同期相比: 2月,广东稻米市场产地晚籼米价格下跌。地产优质晚籼稻到厂价138元/百斤,持平;2015年本地产标一早籼米批发价200元/百斤,持平;2015年本地产标一晚籼米发价241元/百斤,降1元/百斤;湖北产优质晚籼米批发价222.5元/百斤,持平;湖北产标一早籼米批发价186元/百斤,持平。 2月,浙江市场大米晚籼米价格上涨。浙江产标一早籼米批发价190元/百斤,持平;安徽标一晚籼米批发价202元/百斤,涨2元/百斤;安徽产的标一圆糯米为280元/百斤,持平;安徽产的长糯米为262元/百斤,持平。主要是眼下农民手中的晚籼稻谷库存已经很少了,而国有储备库的晚籼稻谷价格要比农民手中的贵一些,所以导致眼下品质好的晚籼米价格有小幅的上涨。 福建籼米市场早跌晚涨。三级晚籼稻批发价142元/百斤,持平;2015年三级早籼稻批发价格122.5元/百斤,持平,标一晚籼米批发价233元/百斤,涨10元/百斤,标一早籼米批发价格176元/百斤,降1.5元/百斤。 五、早籼稻期货区间震荡,交投平平 本月,郑州商品交易所早籼稻连续收盘价区间震荡,收盘价在2533—2619间徘徊,交投平平。

六、1月份我国进口大米29万吨 韩国加快大米出口中国步伐 2016年1月大米进口延续上年强劲势头,单月进口量成为历史同期的次高水平。中国海关总署发布的数据显示,2016年1月份中国的大米进口量为287167吨,同比增长134.59%。其中从泰国进口大米106637吨,同比增长123.41%;从越南进口大米80462吨,同比增长171.12%;从巴基斯坦进口大米74270吨,同比增长145.62%;从柬埔寨进口大米17043吨,同比增长16.72%。而韩国加快出口大米步伐,继1月首次实现大米对华出口后,第二批大米也即将进入中国。 七、国家临储早籼稻拍卖连续两月无一斩获 2月,临储早籼稻拍卖共投放三次,投放2013年早籼稻1528387吨,延续1月行情,全部流拍。

八、2月份美国农业部稻米全球供需报告 2月,美国农业部以及联合国粮农组织均公布了全球稻米市场供需报告。从调整情况来看,报告仍然延续了之前的判断,即2015/2016年度全球大米工序叫上年偏紧。具体来看,USDA预计2015/2016年度全球大米产量为4.695亿吨,比上月降低。下调的主要原因是泰国、巴西以及其他美洲国家产量预期降低。2015/2016年度全球大米期初库存调低40万吨至8928万吨,主要是越南数据调低所致。2015/2016年全球大米出口量调低50万吨,进口调低20万吨,大米消费量调低60万吨。由于全球供应调低幅度超过用量调低幅度,全球大米期末库存调低40万吨,达到8930万吨,为2007/2008年度以来的最低水平。相比较而言,联合国粮农组织的预测数据相对乐观,该机构2月预计2015/2016年度产量为4.918亿吨,消费量4.98亿吨,库存量1.666亿吨,库存量低于2013/2014年度以及2014/2015年度水平,但仍比2013年以前要高。总体来看,2015/2016年度全球大米处于产不足需,主产国出口能力略有下降,市场价格走势强于上年度。 九、后市预测 3月,南方储备稻谷即将进入轮换期,而其存储品种以籼稻为主,再加上部分地区上年的轮换任务尚未完成,预计短期内籼稻供应增加,陈稻市场价格下行压力较大;而大米方面,随着农民工陆续返城,大专院校开学,市场备货需求有所增强,但国内外大米价差较大,大米进口数量较大,大米价格并不具备大幅上涨的可能。

|

||||||||||||||||||||||