登陆

登陆 加入收藏

加入收藏

|

文章摘要:经过2012年9月2014年年底的持续下跌以及2015年一整年的底部振荡,菜油期货价格终于在2016年涅槃重生,运行重心逐步上移。 菜油期货价格的反弹是对国内外油菜籽减产而需求回暖以及国际油脂油料供应进一步偏紧的真实反映,也是国内临储菜油集中抛售的利空靴子.. 经过2012年9月—2014年年底的持续下跌以及2015年一整年的底部振荡,菜油期货价格终于在2016年“涅槃重生”,运行重心逐步上移。 菜油期货价格的反弹是对国内外油菜籽减产而需求回暖以及国际油脂油料供应进一步偏紧的真实反映,也是国内临储菜油集中抛售的利空靴子落地后,菜油市场轻装上阵、再续征程的开始。

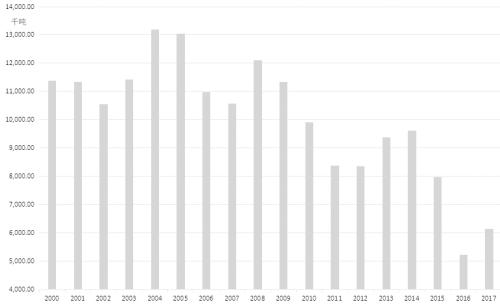

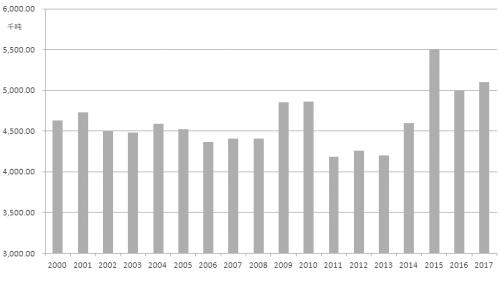

菜油供应有所增加 今年我国菜油的供应主要由四部分组成:一是国产油菜籽压榨的菜油;二是进口油菜籽压榨的菜油;三是直接进口的菜油;四是政府临时储备抛储的菜油。其中,政府菜油临储抛售属于不定期的政策性油源。由于抛储成交量较大,尽管前三部分的货源都有所减少,但今年国内菜油总体供应量比去年多。 国内油菜籽产量下降,国产菜油流通量减少 虽然政府在2014年之前一直进行油菜籽托市收购,但由于同期也进行小麦托市收购,加之油菜籽单产低、费时费工,种植效益相对低下导致油菜播种面积逐年下滑,产量不断减少。2015年政府取消了油菜籽托市收储政策,改为对加工企业和农民直接补贴,农民种植油菜籽的积极性进一步下降。 近几年政府部门统计机构仍然给出1000万吨以上的油菜籽年产量预估,而市场分析机构根据自身的实际收购和流通情况给出的产量数字极低。据国家粮油信息中心估计(大多采用政府统计部门数字),2016年国内油菜籽播种面积为710万公顷,较上年的750万公顷减少5.3%;单产为1.972公顷/吨,低于上年的1.98公顷/吨;产量为1400万吨,较上年减少5.7%。然而,各市场机构给出的数字偏低:万德咨讯给出的产量数字为522万吨,较去年的798万吨下降52.8%;天下粮仓网给出的产量数字为450万吨,较去年的610万吨下降36%。各机构预估数字差别很大,但国产油菜籽产量不断下滑的方向是一致的。 更应该注意的是,我国油菜籽的主产区在长江中下游地区和西北地区,这些地区既是菜油的主产区,同时也是菜油的主销区。消费习惯使然,多数农民种植油菜籽并非为了销售赚钱,而是为了自己食用,一半以上的油菜籽被农民在当地小作坊榨油或者换油,这部分消费量较为稳定,而总产量的减少直接导致国产油菜籽流向市场的量下降。据预计,每年仅有不足300万吨的国产油菜籽被大型油厂收购、压榨,小于进口油菜籽数量。国产油菜籽对油菜类市场的影响力已经大大低于进口油菜籽和进口菜油。与之对应,国产菜油产量、流通量也在下降,且由于国产菜油成本高、数量少以及非转基因概念受到市场追捧,价格往往高于进口油菜籽压榨的菜油和进口菜油。根据劣币驱逐良币的理论,进口油菜籽压榨的菜油和直接进口的菜油成了市场的主流货源,同时也决定菜油的主流价格走势。 进口油菜籽数量下降,港口菜油库存走低 2015年年底,政府重启临储菜油拍卖,为了减少进口油菜籽和菜油对国内市场的冲击以及维护国内油菜生产安全,政府拟对来自加拿大的油菜籽采取更加严格的杂质标准。原计划从2016年4月1日起开始执行杂质控制到1%的质量标准(原为2.5%),后拟推迟到9月1日起实施。8月底加拿大总理访华期间,双方经过磋商达成一致,我国政府不再要求执行1%的杂质标准。即便如此,由于政策的不确定性,还是对油菜籽进口造成一定的冲击,2016年油菜籽进口量有所下降,特别是9—10月,到港量急剧减少,分别为12万吨和4.4万吨,低于正常月份30万—40万吨的水平。据海关统计,2016年1—9月,我国共进口油菜籽295.7万吨,同比减少14%。 |