登陆

登陆 加入收藏

加入收藏

|

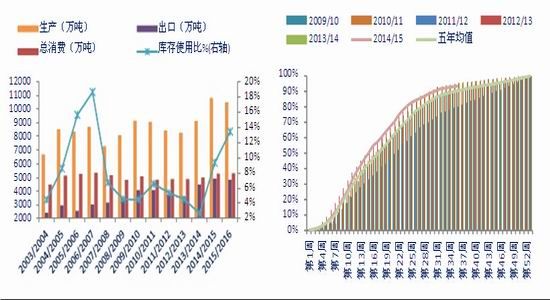

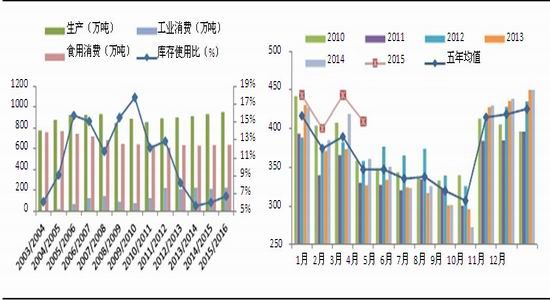

一、概要 五一小长假结束,受助于美豆油表现强势,国内油脂迎来了快速向上反攻的机会。但好景不长,随着美盘涨幅放缓,仅仅持续三天的大幅上涨行情中断,内盘开始进入高位调整期。近日随着美盘转弱,内盘油脂亦再次跟随大幅下挫,目前于4月下旬位置处遇到支撑进行修复整理。整体呈现出一轮抛物线式行情。 分品种来看,豆油方面,南美大豆正处集中上市时期,丰产格局压制豆类市场,美豆播种顺利亦给油市添压。仅美原油期货坚挺上行给油脂市场带来较强支撑。国内港口大豆库存维持在500万吨左右的中等水平,5月中下旬开始,进口大豆到港速度加快,油厂开机率提升,豆油库存缓步回升,令其支撑力度减弱。 棕油方面,4月份MPOB的数据显示,马棕油产量环比3月大幅提升13.3%,而出口略减,令库存大幅增加至219.4万吨,而棕油并未应声下挫,因5月上旬马棕油出口激增给市场带来了希望。随后公布的阶段性出口数据亦非常理想,但美豆油市场下跌带来了利空。国内棕油库存目前较前期略有增加至45万吨,仍处历史低位,后期关注原料到港及消费回暖之间的博弈。 菜油方面,仍以跟随豆棕油走势为主。在新菜籽上市之际,寄望临储政策能够带来一线利好,但从近日相关会议发布的初步方案来看,此希望比较渺茫。 图1:2014年12月以来美豆油指数走势 图2:2014年12月以来美原油指数走势  资料来源:文华财经 银河研发 图3:2014年12月以来马盘棕油指数走势 图4:2014年12月以来我国豆油指数走势  资料来源:文华财经 银河研发 图5:2014年12月以来我国棕榈油指数走势 图6:2014年12月以来我国菜籽油指数走势  资料来源:文华财经 银河研发 二、豆油 (一)国际市场 (1)USDA5月报告显利空,美豆2015/16年度库存将膨胀 USDA5月供需报告预计,2015/16年全球大豆期末库存将为9,622万吨,高于市场平均预期的9,517万吨,且高于2014/15年末的8,554万吨。2015/16年度美国大豆期末库存将膨胀至5亿蒲式耳或1361.3万吨,如果实现,将创九年高位,高于2014/15年末的3.5亿蒲式耳或951.5万吨。2015/16年度美豆出口预估为4830.8万吨,低于2014/15年度的4898.8万吨,但国内压榨较2014/15年度增加54.4万吨至4966.8万吨。2015/16年度美豆库存使用比为13.41%,较2014/15年度高出4.07%,为2007年以来最好水平。 图7:美国大豆供需平衡表(单位:万吨,%) 图8: 美豆出口装船进度(单位:万吨)  资料来源:USDA银河研发 截至5月7日当周,2014/15年度美国大豆出口净销售4584.08万吨,美豆出口装船进度为93.58%,高于同期五年均值的90.4%,略低于去年同期的95.21%。5月USDA报告调整后,2014/15年度美豆出口目标为4898.8万吨,目前已近销售末期。 (2)美豆油库存小幅增加,但相对值依然偏低 USDA5月供需报告公布数据显示,2014/15年度美国豆油库存使用比为5.98%,略低于上月预估的6.72%,但高于上年度的5.6%;2015/16年度该项数据为6.68%,较前两个年度有小幅回升,但仍处十年来的低位水平。 图9: 美国豆油供需平衡表(单位:万吨,%) 图10: 美国大豆压榨量(单位:万吨)  资料来源:USDA美国油籽加工商协会银河研发 据美国油籽加工商协会(NOPA)数据显示,4月份美豆压榨量为409万吨,为历史同期最高水平,但低于3月份的443万吨;豆油的产量较3月减少5.64万吨为77.06万吨;豆油库存较3月小幅增加0.97万吨至65.38万吨,但低于去年同期的93.36万吨,并远低于同期五年均值的117.5万吨,也是近10年以来同期最低水平。 图11: 美国豆油产量(单位:万吨) 图12: 美国豆油库存(单位:万吨) |